티스토리 뷰

삼지전자는 무선통신 중계기 제조와 전자부품 유통을 핵심사업으로 영위하고 있습니다. 회사 사업은 크게 전자부품 유통, 통신기기, 건설 등으로 나뉘며 특히 전자부품 유통이 전체 매출의 80%이상을 차지 하고 있습니다.

제품별 매출

비중

삼지전자의 주요제품은 무선통신중계기 (광중계기, RF중계기,DAS, Small cell), 운영정보표시장치, ESL , 이차전지 충방전시스템 및 화성장비 (Formation)둥이 있습니다. 또한 ESS (Energy Storage System)와 태양광 관련 사업도 진행하고 있다.

주요 고객사

통신장비 부문 주요고객사

LG유플러스와는 2019년 5G 광중계기 단일판매 공급계약을 체결했으며, LG유를러스의 이동통신 중계기 부문에서 약 70%의 시장을 점유하고 있다

전자부품 유통부문 주요 고객사 (자회사 에스에이엠티 통한 유통)

전자부품 유통부문에서는 삼성전자와 삼성디스플레이 등, 삼성계열사의 메모리 반도체등을 주로 유통하고 있다.

건설부문에서는 평택 삼성전자라인, SK M16라인, LG엔솔 공장등 대형 IT기업들의 프로젝트에 참여하여 수주를 확보하고 있다.

재무실적 분석 및 전망

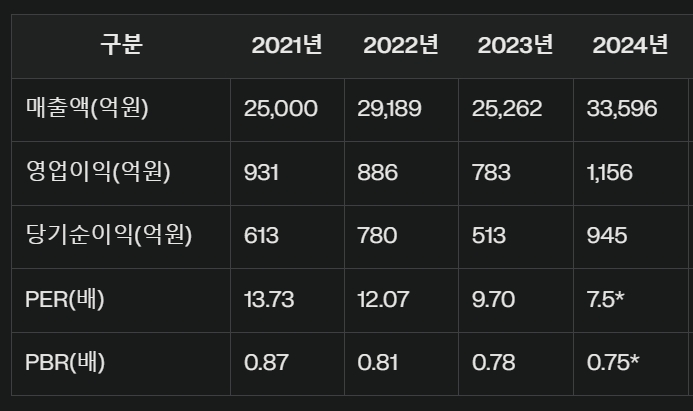

삼지전자는 최근 몇년간 안정적인 성장세를 보이고 있으며, 특히 2024년에는 매출과 이익 모두 큰 폭으로 성장했다.

최근 실적

2024년 삼지전자의 매출액은 3조 3596억원, 영익 1156억원을 기록하며 전년대비 각각 33%, 47% 증가했다. 특히 4분기에는 영업이익 493억으로 전년동기대비 167% 증가하는 두드러진 성장을 보였다. 이러한 실적 개선의 주요 원인은 IT 관련 유통매출 증가에 따른 이익증가로 보여진다.

주가상승 기대요인은?

1) 5G 인프라 확대에 따른 수혜

5G 네트워크 구축이 전세계적으로 확대됨에 따라, 삼지전자의 통신장비 부문이 수혜를 받을 수 있을것으로 예상된다. 25년 5G 가입자수가 20억명이상으로 증가하고, 5G 네트워크 투자도 700억 달러 규모로 확대될 전망이라고 한다. 삼지전자는 LG유플러스의 주요 공급업체로서 이러한 시장 확대의 혜택을 받을 수 있는 위치에 있다고 사료 된다.

2) 일본시장 진출 및 글로벌 확장

2020년 1월 일본 현지에 SAMJI ELECTRONICS JAPAN을 설립하여 글로벌 시장 진출을 위한 기반을 마련했다. 이를 통해 통신장비와 소프트웨어 사업의 일본 시장 진출이 가능해졌으며, 향후 해외 매출 확대도 기대해볼 수 있다.

3) 건설부문 수주확대

삼지전자는 전문 건설업체로 인정받아 평택 삼성전자라인, SK M16 라인, LG엔솔 공장 등 다양한 시공 분야에 참여하고 있다.

투자 리스크 요인은?

전자부품 유통의 의존도가 높음

매출중 83%가 전자부품 유통 부문에서 발새아고 있어 해당 산업의 변동성에 크게 영향을 받을 수 있다. 특히 반도체 시장의 사이클이나 공급망 이슈가 발생할 경우 실적에 부정적 영향을 미칠 가능성이 있다.

글로벌 경기 불확실성

경기침체시 기업들의 IT 투자와 통신장비 투자가 축소될 가능성이 있으며, 이는 삼지전자의 실적에 영향을 미칠 수 있다. 또한 중국 시장에 대한 의존도가 높은 것으로 추정되어 중국 경제 상황이나 미중 무역갈등 등의 요인에 영향을 받 을 수 있다.

※ 주요고객사에 중국업체 이름이 없었음에도, 왜 중국 경기의 불황 여부에 영향을 받는지에 대한 부연설명.

삼지전자의 자회사 SAMT(에스에이엠티) 는 대만의 슈프림 일렉트로닉스와 합작사인 투톱 (To-Top)를 통해 중국에서 전자부품을 유통하고 있으며, 특히 삼성전자 제품을 중국 시장에 공급하고 있음. 즉 중국 경기가 좋지 않으면, 투톱 (To-Top) 통한 중국으로의 삼전 메모리, LED모듈, 비메모리 반도체 등의 매출이 줄어들 수 밖에 없는 구조.

재무 안정성

유동비율 185% / 부채비율 83.7% 로 안정

OCF 현금흐름은, 1Q에매출채권 (707억) 및 재고자산 (874억) 증가, 그리고 시설투자 확대에 따른 재무활동 지출등의 이유로

OCF -1334억을 기록하였지만, 3Q에 +649억원으로 흑전 하는 모습이고, 4Q 매출액 9098억 (YoY 25% +) 와 영업이익 493억 , 연말의 매출채권 회수와 재고조정 (재고자산 감소) 로 인해서 현금흐름은 무난하게 흑전에 성공하리라 예측할 수 있다.

차트분석

2023년의 강한 매집봉의 거래량 + 24년4월~7월간 쌓인 매물 합계를 2월말부터 강하게 돌파를 해주었다.

MACD 우상향, RSI를 보아도 살짝 과매수로 올라탐.

시장이 어려웠던 2/28 그리고 오늘 3/4 에도 불구하고 힘내서 올리는 모습이고 , 급락여부는 누구도 모르지만, 장기 이평 2년선까지 뚫은 이상 9700원 정도까지 횡보 다지다가 위로든 아래로든 방향성이 나오지 않을까

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 삼지전자' 카테고리의 다른 글

| 삼지전자 2025년 1분기 실적 정밀분석 (자회사 에스에이엠티) (8) | 2025.05.20 |

|---|---|

| 이구환신 정책은 무엇이며? 한국 어느기업이 수혜를 받을까? (6) | 2025.03.05 |

- Total

- Today

- Yesterday

- 미국증시마감시황

- 미증시 한국영향

- 네오팜 주가전망

- 5/22 미국증시마감 시황

- 미증시 마감 한국영향

- 엔비디아 시간외

- 미국증시 한국영향

- 씨큐브 25.1q

- 후쿠오카 맛집

- 트럼프 감세법안 한국 태양광 영향

- 캉골 매출

- 씨큐브 25년 1분기 실적

- 색조화장품 수혜주

- 미국증시 코스피영향

- 티앤엘 목표주가

- 실용중국어

- 미국증시 마감 정리 5/23

- 미국증시 마감요약

- 미국 의류 어반아웃피터스 급등

- 비올 4분기실적

- 비올 목표주가

- 무료중국어강좌

- 미국증시시황

- k뷰티 수혜기업

- 미증시마감시황

- 미국증시 5/23

- 미국증시마감 한국증시 영향

- 미국주요뉴스

- k-화장품 숨은기업

- 미국증시 마감시황

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |