티스토리 뷰

티앤엘이 며칠전 22.4분기 실적발표를 했다. 기존에 티앤엘 분석글에 빗대어 실적성장이 예상한데로 잘 나오고 있는건지 확인해봐야 것다.

2021.12.02 - [주식 잘하기/기업분석 잘하기] - 티앤엘-기업분석 및 주가전망

티앤엘-기업분석 및 주가전망

기업의 개요 1.창상치료제 및 정형외과용 고정재 생산판매기업 2. 창상치료재가 주력제품이며, 상처를 보호하거나 오염을 방지하고 삼출액의 흡수, 출혈 또는 체액의 손실등을 막기위해 사용하

teaizhongguo.com

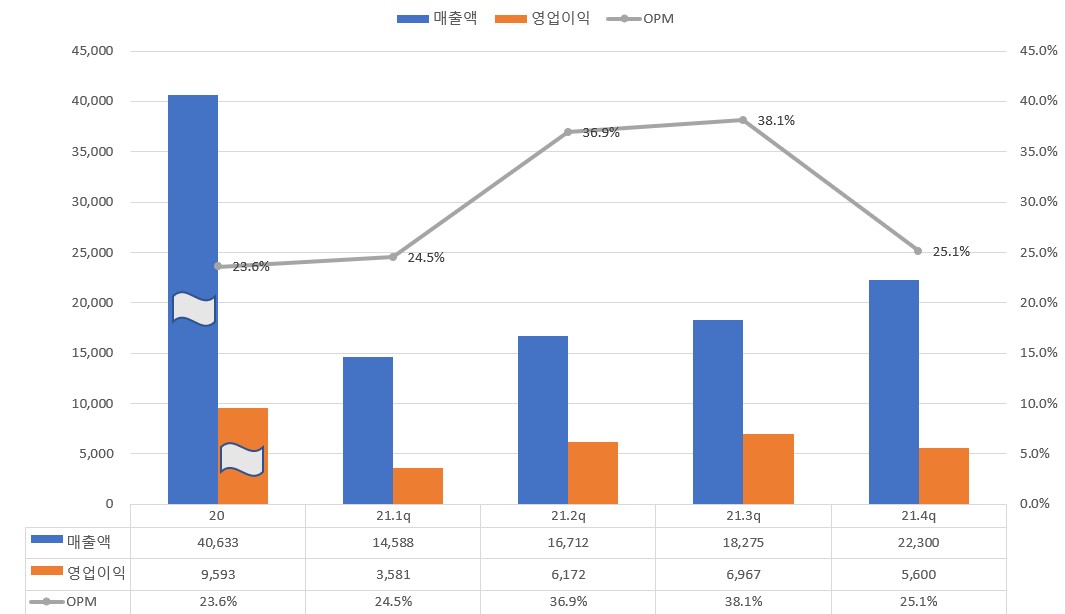

22.4Q잠정 실적발표

4분기만 때서 보면, 매출액 223억에 영업이익 56억이 나왔다.

21년 Total 실적으로 보면, 매출 718억 에 영업이익 223억.

위의 예전 분석글에 확인 할 수 있듯이, 당시 시장의 티앤엘 에 대한 컨센은 21년 매출 713억 / 영업이익 248억 이었다.

매출액은 아주 소폭 상회, 거의 부합이라고 보면 될거 같고. 영업 이익은 약 10% 정도 하회하는 실적을 보였다.

분기별 QoQ로 매출과 영업이익의 변화를 살펴 보면 아래와 같이 2분기, 3분기의 30%가 넘는 OPM이 다시 꺾여서 25% 수준으로 회귀했다. 물론 일회성 직원 상여금 등의 지출비용으로 인한 것이길 바래본다.

상세 내용은 3월말 정식 사업보고서 나오면 체크 해와야 것다.

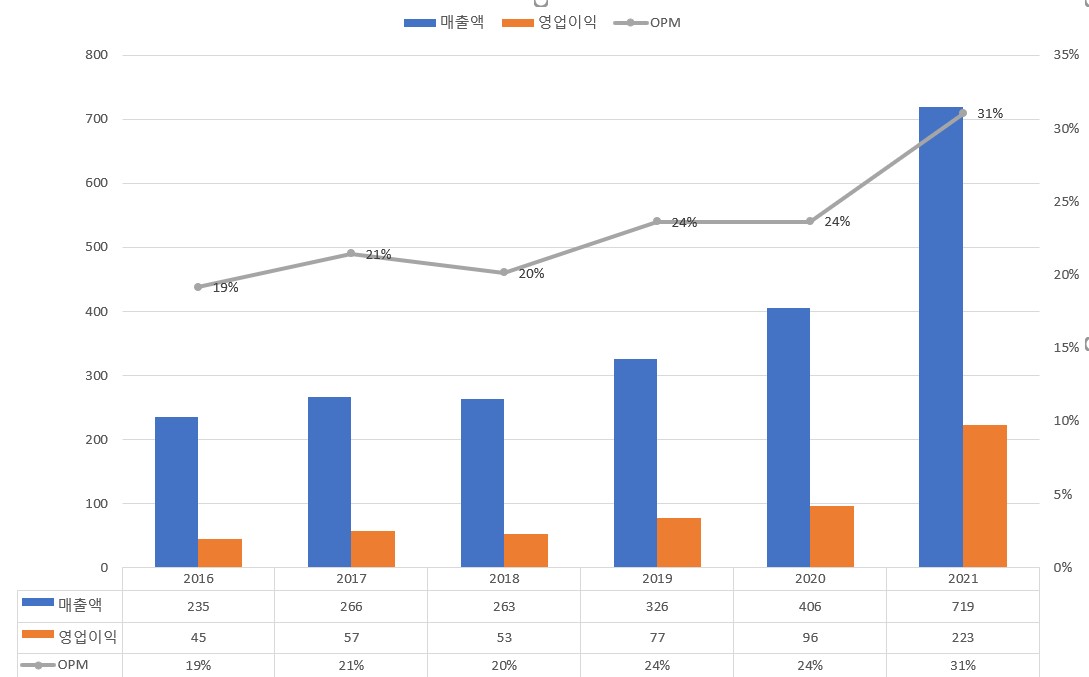

그래도 장기적으로 년 Total로 보면, 확실히 매출액의 급성장과, YoY 영업이익 또한 6% 이상 신장하여 OPM 30% 대를 형성하는 것을 볼 수 있다.

기존 포스팅에 정리 해둔 내가 보는 투자 포인트와 목표가는 변함이 없을거 같다. 특히 22년 1Q 에 가동 예정인 신규 공장. 극 미세공정의 반도체도 아니고, 수율 금방 잡고 매출 신장에 기여 가능할 것으로 기대 해본다.

세부적인건 사업보고서 나오고 나면 F/U해보자

'주식 잘하기 > 티앤엘' 카테고리의 다른 글

| 티앤엘- 22년 수주잔고 업데이트 (0) | 2022.03.18 |

|---|---|

| 티앤엘-기업분석 및 주가전망 (0) | 2021.12.02 |

- Total

- Today

- Yesterday

- 식전 녹차

- 삼지전자 투자

- 무료중국어강좌

- 비올 목표주가

- 후쿠오카 맛집

- 캉골 매출

- 아디다스 수혜주

- 중국반도체 유통 삼지전자

- 트럼프 철강 관세

- 트럼프 자동차 관세

- 비올 4분기실적

- 일진하이솔루스 목표가

- 실용중국어

- 중국보조금 한국수혜기업

- 이구환신수혜기업

- 관세정책 한국영향

- 미국 관세 한국기업 영향

- 티앤엘 목표주가

- 일진하이솔루스 투자

- 화승엔터프라이즈 목표단가

- 화승엔터프라이즈실적

- 에스에이엠티 삼지전자

- 일진하이솔루스 분석

- 삼지전자 기업분석

- 삼지전자 차트분석

- 이구환신 한국영향

- 삼지전자 주가분석

- 트럼프 관세정책

- 화승엔터프라이즈급락원인

- 일진하이솔루스 재무

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |